一、贵州省贵州中医药大学单位概况

(一)主要职能

(二)机构设置及部门决算单位构成

二、贵州省贵州中医药大学2020年度部门决算公开报表(见附表)

三、贵州省贵州中医药大学2020年度部门决算情况说明

(一)贵州省贵州中医药大学 2020年度收入支出决算总体情况说明

(二)贵州省贵州中医药大学 2020年度收入决算情况说明

(三)贵州省贵州中医药大学 2020年度支出决算情况说明

(四)贵州省贵州中医药大学 2020年度财政拨款收入支出决算总体情况说明

(五)贵州省贵州中医药大学 2020年度一般公共预算财政拨款支出决算情况说明

(六)贵州省贵州中医药大学 2020年度一般公共预算财政拨款基本支出决算情况说明

(七)贵州省贵州中医药大学 2020年度一般公共预算财政拨款“三公”经费支出决算情况说明

(八)政府性基金预算收入支出决算情况说明

(九)国有资本经营预算财政拨款支出决算情况说明

(十)其他重要事项的情况说明

四、名词解释

一、贵州省贵州中医药大学单位概况

(一)主要职能

1. 我校是贵州省唯一一所培养中医药人才的本科院校,现有甲秀、花溪两个校区。教学机构20个,分别为:基础医学院、药学院、人文与管理学院、护理学院、针灸推拿学院、骨伤学院、第一临床医学院、第二临床医学院、职业教育与成人教育学院(继续教育学院)、马克思主义学院、外语教学部、体育健康学院、时珍学院、苗医药学院、中医养生学院、信息工程学院、医学检验与技术学院、公共卫生学院、康复学院、研究生院。教辅机构6个,分别为:学报编辑部、图书馆、实验教学示范中心(临床技能实训中心)、现代信息技术教育中心、中药民族药资源研究院、实验动物中心。科研机构(实行院所合一,临床、教学科研结合管理模式)11个,分别为:中医基础研究所、中药研究所、民族医药研究所、微量元素研究所、实验动物研究所、中医骨伤研究所、血液病研究所、中医临床第一研究所、中医临床第二研究所、中医药信息资料研究所、苗医药研究院。附属医院2所,分别为:贵州中医药大学第一附属医院、贵州中医药大学第二附属医院。学院面向全国招生,现有全日制在校生16,514人,其中:本科生14,944人,研究生1,467人,预科生96人,留学生7人。现有在职职工1,479人,经费自理人员56人,,离休人员15人,退休人员630人,人员总计2,180人。现有专任教师1120人,其中高级职称者534人,博士生导师39名,专任教师中具有博士学位教师555人。

(二)机构设置及部门决算单位构成

从预算单位构成看,贵州省贵州中医药大学部门决算包括:本级决算

二、贵州省贵州中医药大学2020年度部门决算公开报表(见附表)

三、贵州省贵州中医药大学2020年度部门决算情况说明

(一)贵州省贵州中医药大学2020年度收入支出决算总体情况说明

贵州省贵州中医药大学2020年度收支决算总计111,308.24万元,与2019年相比,减少7,395.83万元,降低6.23%。主要原因是:(变动原因)由于2020年受新冠疫情的影响,加上减少了上年度财政人才专项经费收入、支出,造成各项收入、支出较上年减少。

(二)贵州省贵州中医药大学2020年度收入决算情况说明

本年收入合计80,630.25万元,其中:财政拨款收入34,226.00万元,占42.45%;上级补助收入0.00万元,占0.00%;事业收入17,629.54万元,占21.86%;经营收入0.00万元,占0.00%;附属单位缴款0.00万元,占0.00%;其他收入28,774.71万元,占35.69%。

(三)贵州省贵州中医药大学2020年度支出决算情况说明

本年支出合计83,032.00万元,其中:基本支出34,979.76万元,占42.13%;项目支出48,052.24万元,占57.87%;上缴上级支出0.00万元,占0.00%;经营支出0.00万元,占0.00%;对附属单位补助支出0.00万元,占0.00%。

(四)贵州省贵州中医药大学2020年度财政拨款收入支出决算总体情况说明

贵州省贵州中医药大学2020年度财政拨款收支决算总计42,295.11万元。与2019年相比,减少15,191.75万元,降低26.43%。主要原因是:由于2020年受新冠疫情的影响,加上减少了上年度财政人才专项经费收入、支出,造成财政拨款收入、支出较上年都有所减少。

(五)贵州省贵州中医药大学2020年度一般公共预算财政拨款支出决算情况说明

1、一般公共预算财政拨款支出决算总体情况

贵州省贵州中医药大学2020年度一般公共预算财政拨款支出42,293.76万元,占本年支出合计的50.94%。与2019年相比,一般公共预算财政拨款支出减少7,123.99万元,降低14.42%。主要原因是:由于2020年受新冠疫情的影响,造成财政拨款收入减少所以支出较上年有所减少。

2、一般公共预算财政拨款支出决算结构情况

贵州省贵州中医药大学2020年度一般公共预算财政拨款支出主要用于以下方面:教育支出科目(类)支出39089.42万元,占92.42%;社会保障和就业支出科目(类)支出1440.00万元,占3.4%;农林水支出科目(类)支出50.00万元,占0.12%;资源勘探工业信息等支出科目(类)支出68.52万元,占0.17%;住房保障支出科目(类)支出1645.82万元,占3.89%。

3、一般公共预算财政拨款支出决算具体情况

贵州省贵州中医药大学2020年度一般公共预算财政拨款支出当年预算为23837.92万元,支出决算为42293.76万元,完成当年预算的177.42%。决算数大于预算数的主要原因是:(1)财政加大拨款力度(2)部门财政新增专项、科研项目拨款未做年初预算。其中:

(1)教育支出科目。当年预算为20844.38万元,支出决算为39089.42万元,完成当年预算的187.53%。决算数大于预算数的主要原因是:(1)财政加大拨款力度(2)财政项目拨款未做年初预算。

(2)社会保障和就业支出科目。当年预算为1440.00万元,支出决算为1440.00万元,完成当年预算的100%。

(3)农林水支出科目。当年预算为0万元,支出决算为50.00万元。

(4)资源勘探工业信息等支出科目。当年预算为0万元,支出决算为68.52万元。

(5)住房保障支出科目科目。当年预算为1553.54万元,支出决算为1645.82万元。完成当年预算的105.94%。

(六)贵州省贵州中医药大学2020年度一般公共预算财政拨款基本支出决算情况说明

贵州省贵州中医药大学2020年度一般公共预算财政拨款基本支出23,381.30万元,其中:人员经费19,424.81万元,主要包括基本工资、津贴补贴、离退休费、住房公积金、其他工资福利、等;公用经费3,956.49万元,主要包括办公费、水电费、差旅费、维修费、专用材料费等。

(七)贵州省贵州中医药大学2020年度一般公共预算财政拨款“三公”经费支出决算情况说明

1.“三公”经费财政拨款支出决算总体情况说明

2020年度“三公”经费财政拨款支出预算为9.34万元,支出决算为9.34万元,完成预算的100.00%。

2.“三公”经费财政拨款支出决算具体情况说明

2020年度“三公”经费一般公共预算财政拨款支出决算9.34万元,比上年减少0.00万元,降低0.00%。其中,因公出国(境)费支出0.00万元,占“三公”经费支出总额的0.00%,比上年减少0.00万元,降低0.00%;公务用车购置及运行维护费支出9.34万元,占“三公”经费支出总额的100.00%,比上年减少0.00万元,降低0.00%;公务接待费支出0.00万元,占“三公”经费支出总额的0.00%,比上年减少0.00万元,降低0.00%。具体情况如下:

(1)因公出国(境)费预算0.00万元,支出决算0.00万元,完成预算的0.00%。贵州省贵州中医药大学全年使用一般公共预算财政拨款安排的出国(境)团组0个,累计0人次。

(2)公务用车购置及运行维护费预算9.34万元,支出决算9.34万元,完成预算的100.00%。其中,公务用车购置0.00万元,购置0辆公务用车,公务用车运行维护费9.34万元。主要用于:公务用车过桥过路费、燃油费、车辆保险维修费等。2020年,贵州省贵州中医药大学单位开支财政拨款的公务用车保有量为44辆。

(3)公务接待费预算0.00万元,支出决算0.00万元,完成预算的0.00%。

国内公务接待支出0.00万元。贵州省贵州中医药大学2020年国内公务接待0批次,0人次。

(八)政府性基金预算收入支出决算情况说明

贵州省贵州中医药大学2020年政府性基金预算财政拨款本年收入0.00万元,本年支出0.00万元。

(九)国有资本经营预算财政拨款支出决算情况说明

贵州省贵州中医药大学2020年国有资本经营预算财政拨款支出0.00万元。

(十)其他重要事项的情况说明

1、机关运行经费支出情况。

2020年贵州省贵州中医药大学机关运行经费支出0.00万元,比2019年增加0.00万元,降低0.00%。

2、政府采购支出情况。

贵州省贵州中医药大学2020年度政府采购支出总额41650.00万元,其中:政府采购货物支出2960.00万元、政府采购工程支出38480.00万元、政府采购服务支出210.00万元。

3、国有资产占用情况。

截至2020年12月31日,贵州省贵州中医药大学单位共有车辆44辆,其中:副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车 0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部用车0辆、其他用车44辆(其他用车主要是:公务用车);单位价值50万元以上通用设备21台(套),单位价值100万元以上专用设备4台(套)。

4、2020年度预算绩效情况说明

(1)预算绩效管理工作开展情况

根据预算绩效管理要求,我单位组织对2021年度一般公共预算项目支出开展了绩效自评工作。共计15个项目进行了绩效自评,涉及资金2313.31万元。

(2)部分项目支出绩效自评结果

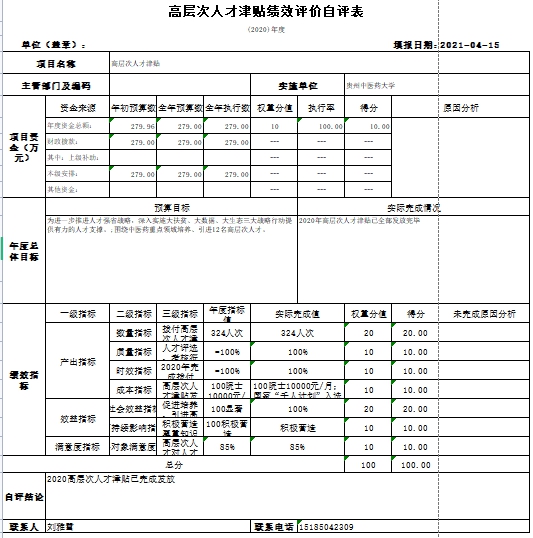

项目一:高层次人才津贴项目

根据年初设定的绩效目标,本项目已完成全部(或部分)目标任务,自评得分为100分。发现的主要问题及原因:一是对文件政策的反应力有待进一步提高,二是对绩效评价认识不足,对整体支出绩效评价业务仍有不熟悉的地方。

附:项目支出绩效自评表

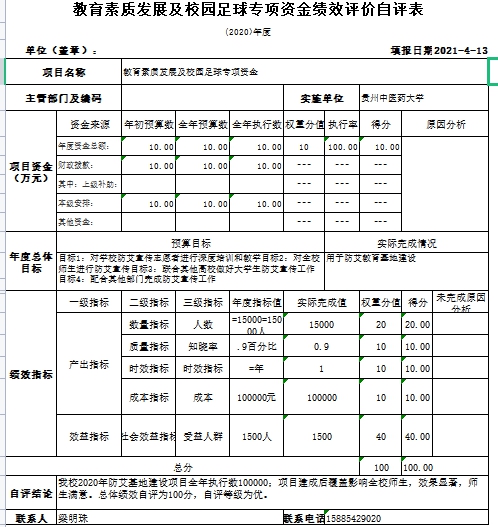

项目二:教育素质发展及校园足球专项资金项目

根据年初设定的绩效目标,本项目已完成全部(或部分)目标任务,自评得分为100分。发现的主要问题及原因:一是受疫情影响,在防艾基地举办活动不多;二是未充分利用好线上宣传平台进行宣传。

附:项目支出绩效自评表

(3)重点绩效评价结果。

我校对《高校思想政治工作专款》进行了重点绩效评价。评价结果如下:

绩效评价指标分析情况:

第一:经费情况。投入经费共10万元,其中硬件购置3万元,培训学习3万元、宣传教育及活动经费支出4万元。

第二:过程情况。硬件设备分为招标采购和自行购买两类,分别按照我校资产管理相关流程办理。线上线下培训都在进行中,效果将逐步体现在具体的心理健康服务工作中。宣传教育及活动考虑实际情况结合往年活动灵活安排,原则上确保所有在校生全部知晓、自愿参与的原则,学校对于参加校内外心理健康活动的同学给予加分、奖励、经费支持。以上各项工作均进展顺利。

第三:产出情况。产出情况的可视部分即设施设备的使用,不可视部分即长期开展心理健康服务工作,师生整体的素质得以提升,学生总体心理更健康,出现心理问题能更快更好的得到帮助,在校学生因心理健康问题导致的伤害和死亡率进一步降低。活动方面,我校精心策划、组织编排的心理剧在2020年11月全省高校心理情景剧大赛中荣获二等奖。

第四:效益情况。全面提升我校全体在校生心理健康水平。

主要经验及做法、存在的问题及原因分析:

主要的经验做法就是配齐配好心理健康服务所需的设施设备,开展各种培训、学习、团体辅导活动,服务和宣传两手并重,为学生提供更便捷的交流机会和途径。由于目前我校心理咨询与服务中心在学生处进行规范化运行才7年时间,专职从事心理咨询与服务工作的人员较少,专兼职心理咨询师日常还有大量教学科研和行政等工作,心理咨询服务响应延时情况较为严重,咨询师普遍缺乏专业督导,因此我校心理健康工作还需要进一步加强和改进。

四、名词解释

(一)财政拨款收入:指同级财政当年拨付的资金。

(二)上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

(三)事业收入:指事业单位开展专业业务活动及其辅助活动所取得的收入。

(四)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(五)附属单位缴款:指事业单位附属的独立核算单位按有关规定上缴的收入。

(六)其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等之外取得的收入。

(七)用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“事业单位经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(即事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(八)上年结转和结余:指以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

(九)结余分配:反映单位当年结余的分配情况。

(十)年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

(十一)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十二)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十三)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十四)对附属单位补助支出:指事业单位发生的用非财政预算资金对附属单位的补助支出。

(十五)“三公”经费:纳入同级财政预决算管理的“三公”经费是指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十六)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(需填报单位使用的所有项级科目,如:一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)行政运行(项):反映XX单位行政单位(包括实行公务员管理的事业单位)的基本支出。

文化体育与传媒支出(类)其他文化体育与传媒(款)其他文化体育与传媒(项):指其他文化体育与传媒方面的支出,如用于改制文化单位文化产业发展的支出等。

住房保障支出(类)住房改革支出(款)住房公积金(项):指按照《住房公积金管理条例》和其他相关规定,由单位及其在职职工以职工工资为缴存基数,分别按照一定比例缴存的长期住房储金。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、规范后发放的工作性津贴和生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、特殊岗位津贴等。单位和职工住房公积金缴存比例均不得低于5%,不得高于12%。)